Publicidade

As empresas de meios de pagamento eletrônico atuam em uma área tão promissora que, mesmo na crise, têm registrado crescimento. É o caso da Mastercard. A companhia não divulga números, mas afirma que registrou crescimento anual entre 5% e 7% no país mesmo no período agudo da recessão. Uma das líderes mundiais do setor, a empresa soube se reinventar após a abertura de capital, quando tinha grandes bancos entre seus sócios. Tornou-se uma criadora de soluções tecnológicas cujo objetivo principal é tirar o dinheiro de circulação. A Mastercard sustenta que quanto mais as pessoas usam cartões eletrônicos de débito, crédito e vale-refeição, além de bilhetes de transporte, mais a economia se torna ágil e competitiva, democratizando o acesso a recursos que antes ficavam concentrados em poucos operadores. Para que tudo isso aconteça, é preciso investir.

Quem conhece esse segmento é o CEO de Cone Sul da Mastercard, João Pedro Paro Neto. Ele explica que o tamanho desse mercado de meios de pagamento brasileiro é medido pelo consumo das famílias. Do montante total de despesas familiares, estima o executivo, um terço circula em transações eletrônicas de pessoas físicas. A maior parte, dois terços, acontece na forma de boletos, transferências bancárias e pagamentos em dinheiro. Diante dos clientes jurídicos, as possibilidades são maiores ainda. Os cartões corporativos são disseminados, mas apenas servem para pagar restaurante, hotel e viagem, o que representa, o executivo calcula, apenas 1% das despesas empresariais. “Isso tudo é o nosso potencial para crescer”, diz Paro Neto.

A realidade brasileira é bem diferente daquela dos países desenvolvidos, onde o nível de disseminação dos meios eletrônicos entre as famílias chega perto de 100%. Na Suécia, beira 95%. “Não foi uma regra imposta. Aos poucos, mostramos o valor do negócio para que as pessoas passassem a fazer uso cada vez mais intenso de nossos produtos e soluções. Assim, fomos eliminando a circulação de dinheiro nesses lugares”, conta. No Brasil, o processo não é diferente e conta com a vantagem de uma população de mais de 200 milhões de habitantes.

Continua depois da publicidade

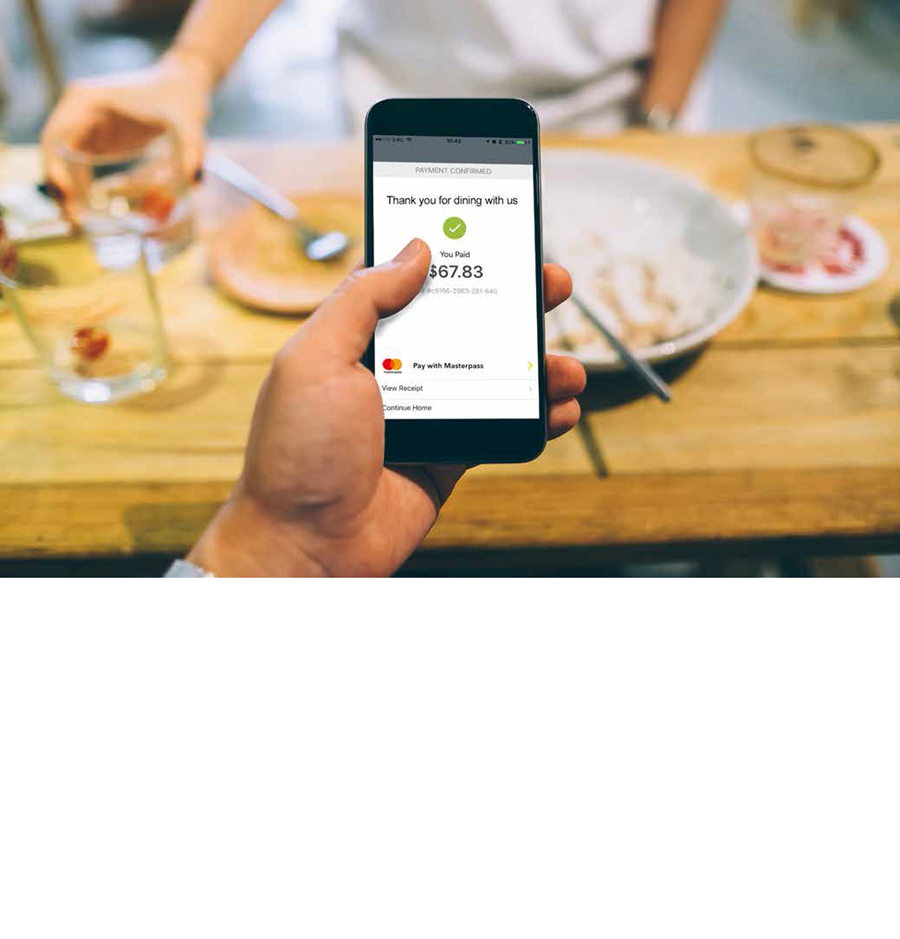

A empresa sabe quem são seus clientes, como eles consomem e quanto possuem para gastar, esforçando-se para oferecer uma forma segura de pagamento que pode ser efetuada com rapidez, mediante as melhores tecnologias de autenticação. Se no passado era preciso assinar um recibo que poderia demorar mais de 40 dias para cair na conta de um estabelecimento, hoje há senhas, impressões digitais e, em breve, reconhecimento facial por selfie e até checagem por ritmo de batimentos cardíacos. A autenticação é praticamente instantânea e poderá ser feita pela maneira com que o cliente navega em seu smartphone.

Para que o desempenho da Mastercard se mantenha, é preciso atuar em diversas frentes. Isso significa tanto apostar em startups financeiras, as fintechs, quanto buscar novos clientes onde, até ontem, nada havia. A operadora financeira tecnológica Nubank é parceira desde que surgiu em um apartamento do bairro paulistano do Brooklin. “Discutimos e montamos o projeto deles. O mundo está muito mais aberto”, diz o CEO. Na outra ponta, a empresa batalha para desenvolver soluções que possam gerar operações de varejo, como o pagamento de taxas condominiais. “É o que chamamos de novos flows. Tentamos nos envolver em todas as áreas. Hoje não dá para comprar um carro de R$ 100 mil no cartão, mas estamos tentando”, diz Paro Neto.

O cartão pode até desaparecer. O uso da internet para pagamentos cresce três vezes mais que o mundo físico, apontam as pesquisas da empresa. É dado como inevitável que em breve mesmo o dinheiro de plástico seja substituído por aplicativos em smartphones. Só que para que todo esse investimento tecnológico funcione, é preciso ampliar o número de clientes. Até 2020, devem ser agregados mais 500 milhões de pessoas à carteira mundial da Mastercard. Faltam menos de 200 milhões para bater essa meta. Os estabelecimentos credenciados no mundo podem chegar a 100 milhões. Hoje, são cerca de 50 milhões. Para isso, é possível incluir até vendedoras de cosméticos que trabalham de porta em porta. “Quantos jardineiros podem ser pagos dessa forma? Se tiverem uma forma de receber no smartphone, não ficarão andando com dinheiro na rua. Conceitualmente, não importa o equipamento, desde que esteja conectado”, explica Paro Neto.

Essa lógica de inclusão também passa pela educação do usuário. Quem antes não tinha como pagar, em breve terá um pré-pago e uma vida financeira para administrar. “Temos programas que ensinam como usar os meios. Trabalhamos em duas frentes. Oferecemos soluções e ensinamos a usá-las”, diz.

*Esta reportagem foi originalmente publicada na edição de número 63 da revista LIDE, em 18/08/2017.