SÃO PAULO – Todo mês, corretoras de investimentos e instituições financeiras elaboram uma seleção com as ações que acreditam ter bom potencial de rentabilidade nos próximos 30 dias. Para ajudar o investidor, o InfoMoney compila todas essas informações e elabora um ranking com os papéis mais recomendados no período.

Aula Gratuita

Os Princípios da Riqueza

Thiago Godoy, o Papai Financeiro, desvenda os segredos dos maiores investidores do mundo nesta aula gratuita

Ao informar os dados, você concorda com a nossa Política de Privacidade.

Para este mês, o resultado mostrou que os analistas continuam arrojados e confiantes em uma exposição ao “risco-Brasil”, mantendo apostas em papéis mais “agressivos”, como Petrobras, Vale e Gerdau, por exemplo. Ao mesmo tempo, colocam o pé no freio com Suzano, com a expectativa de um ‘hedge cambial”, ganhando com a alta do dólar.

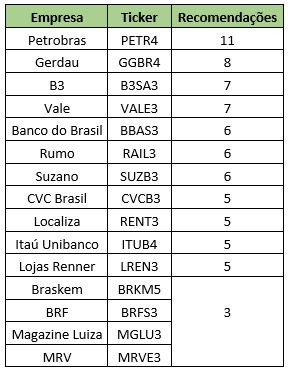

Assim como no último mês, a favorita para dezembro é Petrobras (PETR4), estatal presente nos segmentos de exploração e produção de petróleo em águas profundas e ultra profundas, além de refino, logística, comercialização e distribuição. O papel foi recomendado por 11 das 13 carteiras de investimentos analisadas pelo InfoMoney.

Para surfar essa onda de otimismo, os analistas estão optando por aumentar a exposição a ativos como empresas estatais, que se beneficiam de melhor governança corporativa e varejistas, que aproveitam a expansão do crédito, queda do desemprego e aumento da confiança do consumidor. Para investir nas ações mais recomendadas pelos analistas, clique aqui e abra uma conta na XP – é de graça!

No setor de real estate, empresas como MRV Engenharia estão bem posicionadas para aproveitar a retomada da economia e do crédito, influenciadas pelas construções do Minha Casa Minha Vida. Além disso, a maior exposição ao mercado doméstico e o potencial de diluição do custo fixo deve beneficiar siderúrgicas, mineradoras e produtoras de commodity, como Suzano, Vale e Gerdau. Também devem se beneficiar as locadoras de veículos e bancos, estes com a retomada do crédito.

Abaixo, compilamos as 15 ações mais indicadas pelos analisas, juntamente com aquelas recomendadas por três carteiras e mostram o apetite dos analistas para outros segmentos, como o do varejo.

Acompanham também as justificativas para a escolha de cada um dos ativos que receberam no mínimo seis recomendações. Confira:

*Dados obtidos com base nas carteiras recomendadas da XP Investimentos, BB Investimentos, Santander Corretora, Bradesco BBI, Socopa, Coinvalores, Spinelli, Ágora, Ativa, Elite, Terra Investimentos, Guide e BTG Pactual.

Petrobras (PETR4)

Na opinião de Karel Luketic, analista-chefe da XP Investimentos, a Petrobras tende a se beneficiar da agenda de privatizações propostas pelo novo governo. Além disso, a estatal vai continuar a sua reestruturação operacional, que começou há dois anos, e deve continuar com mais força com Bolsonaro – notícia positiva para a empresa.

Luketic explica que com o resultado das eleições, dúvidas sobre a continuidade efetiva da política de preços devem ser dissipadas, visto que Bolsonaro afirmou que seriam permitidos repasses de petróleo e câmbio para combustíveis.

Outro ponto que merece destaque é o avanço das negociações do Projeto de Lei da cessão onerosa no Senado, que pode gerar uma arrecadação de até R$ 100 bilhões à companhia.

Gerdau (GGBR4)

A siderúrgica Gerdau possui uma importante participação no mercado externo e ainda que tenha participação relevante nas operações nacionais, o negócio (venda de aço) está indexado ao preço global da commodity, se beneficiando com a valorização do dólar. Ao mesmo tempo, o papel está exposto ao risco-Brasil, uma vez que tende a apresentar uma recuperação de margem com a melhora da construção civil no país.

B3 (B3SA3)

A bolsa de valores brasileira é destaque na carteira por deter uma participação bem consolidada nas plataformas de negociação e pós-negociação de ativos financeiros, assim como por captar importantes sinergias da combinação com a Cetip. Vale destacar que, apesar de estar exposta e se beneficiar de um ambiente otimista, a B3 também é considerada defensivo, uma vez que possui uma importante diversificação de receitas.

No começo do mês, a empresa anunciou o lançamento de novos produtos, que contribuem para ampliar a prateleira da B3, como Futuro de Moedas, Opções de Futuro sobre DI + VTF, Futuro de Ações, Futuro de Micro S&P 500 e Minicontrato de Opções de Dólar.

Vale (VALE3)

Na opinião da XP, a empresa está em um momento operacional muito bom e deve continuar surpreendendo. Apesar da queda do preço do minério, do petróleo, cobre e outras commodities ao longo dos últimos dois meses, Luketic conta que vê um ambiente de preços de minério sustentável ao longo do próximo ano e que o minério de ferro tem tido um desempenho superior a outras commodities, acumulando 37% contra petróleo, 19% contra o cobre e 18% contra o aço desde agosto-setembro.

“Apesar de ser difícil antever o momento exato, a queda do minério era antecipada, mas é importante destacar que o nível atual ainda é muito saudável, próximo de US$ 65/tonelada”, diz.

Além disso, ele destaca que a Vale deve acelerar o pagamento de dividendos a partir de 2019, entrando no maior ciclo de dividendos da história da companhia. “Vemos potencial da empresa pagar um yield de dividendo próximo a 10%”, diz. O analista também acredita que as ações estão negociando a múltiplos atrativos: 5x Ebitda, abaixo da média histórica de 6x.

Banco do Brasil (BBAS3)

A posição em Banco do Brasil reforça o otimismo dos analistas sobre o setor bancário brasileiro, assim como sobre as estatais, que devem se beneficiar por boas práticas de governança corporativa e foco em rentabilidade.

A expectativa dos analistas é que haja um crescimento das concessões de crédito nos próximos trimestres que, juntamente com a melhora da qualidade de ativos de todo o sistema, deve criar um ambiente propício para o crédito retomar seu papel na recuperação econômica brasileira.

Rumo (RAIL3)

A Rumo está atrelada a um segmento que não para de crescer, o de soja. Além disso, a empresa ganha conforme ela transporta, ou seja, com a retomada da economia e, consequentemente, da produção e do consumo, a Rumo tende a se beneficiar.

Suzano (SUZB3)

A demanda por celulose está aquecida em todos os mercados de atuação e os estoques de celulose nos portos chineses estão em níveis baixos – o que é positivo para a empresa. Além disso, a companhia conseguiu o aval de todos os órgãos reguladores para concluir o acordo de compra da Fibria.

A fusão deve ser concluída em janeiro do próximo ano e, juntas, as empresas passarão a ser a maior companhia de celulose do mundo. A expectativa dos analistas é que a conclusão do acordo permita à Suzano ganhos de sinergia.

Invista nas ações mais recomendadas pelos analistas: abra uma conta na XP – é de graça!